福岡(大川市、柳川市、大牟田市、久留米市・大木町・筑後市)佐賀市を中心としたお客様の保険相談、見直しのお手伝いをしてます。火災・生命・年金保険相談窓口

福岡・大川市保険見直し情報局

自動車保険選びのポイント

ホーム>保険選び・保険相談のポイント>自動車保険選びのポイント

自動車保険を選ぶ際のポイントをご説明します。

自動車の任意保険に新規加入・見直しを検討されている方へ

自動車保険は、ただなんとなく選んでしまいがちですが、補償内容が一緒でも異なる保険会社で保険料が数万円の差がつくことがあります。

最近では、通販型(ダイレクト)自動車保険という通販のみで申し込みを完結することができる自動車保険も登場してます。

ここでは、自動車保険会社を選ぶときに、どんなポイントに気をつければ良いのか?ということを中心に、解説します。

任意保険とは?

任意保険とは、自賠責保険(いわゆる強制的に加入する保険)ではなく、個人の選択によって加入を検討する任意の保険です。

任意保険の種類には、対人賠償・対物賠償・車両保険など色々な種類があり、自分のニーズに合わせて選択する必要があります。

任意保険ってホントに必要? ~自動車保険の基礎知識

車を運転するということは、つねに事故の可能性と隣り合わせです。

どんなに安全運転をこころがけても、他人の事故に巻き込まれることだってあるのですから、車に乗る人にとって自動車保険は欠かせないものとなります。

ですが、車を持っている人は、すでに必ず自動車保険に加入しています。

それが自賠責保険で、車の所有者には法律で義務付けられていることから、強制保険とも呼ばれています。

自賠責保険に加入していない車は車検を通すことができず、したがって走行することもできません。

車を購入する一連の手続きのなかで、どんな人も絶対に自賠責保険の加入手続きを行っているのです。

それに対して、任意保険は自分の意志で入る自動車保険です。

一般に、自動車保険と呼ばれ、テレビCMや雑誌広告などを見かける保険は、任意保険のことです。

以下に、任意保険のしくみや選び方などを詳しく解説していきましょう。

ページ内目次

- 自動車保険の基本~自賠責保険と任意保険はどう違う?

- 任意保険ではこんなことが補償される

- 任意保険の保険料はどうやって決まる?

- 保険料の決め手「等級制度」について

- 補償内容と保障額の決め方は?

- 任意保険に入るにはどうすればいい?

- まとめ:とりあえずこれだけ知っていればOKなポイント

自動車保険の基本~自賠責保険と任意保険はどう違う?

どんな人も、車を持っていれば自動的に自賠責保険に入っています。

じゃあ、もう保険に入っているんだからそれでいいんじゃない?と思うかもしれませんが、そうとも言えないのです。

なぜなら、自賠責保険は「最低限の保険」であって、かつ、事故の被害者側しか補償してくれません。

自分自身のケガや車の修理には使えない保険なのです。

そこで、自賠責とは別に任意保険に入ることはほとんど必須と言ってもいいのです。

自賠責保険は、交通事故の被害者の救済を趣旨とするものです。

事故で誰かにケガをさせたり、最悪の場合、死亡させたりした場合、高額の賠償金が発生します。

ですが、高額なため、保険なしで賠償金を払える人は限られてきます。

そこで、事故の被害者が、加害者が保険に入っていなかったばかりに賠償金を払ってもらえない、などということがないように、車を運転するすべての人に加入を義務付けることになったのです。

自賠責保険はどこの保険会社で加入したとしても、その保障の範囲や限度額の上限、保険料などは変わりません。

自賠責保険で補償される範囲と、保障額の上限は次のとおりです。

| 損害の内容 | 補償の範囲 | 限度額(被害者1人につき) |

|---|---|---|

| 死亡 | 葬儀費用、逸失利益、慰謝料など | 上限3000万円 |

| 後遺障害 | 逸失利益、慰謝料など | 上限4000万円(常時介護が必要な状態になった場合) |

| 障害 | 治療費、休業損害、慰謝料など | 上限120万円 |

逆を言えば、この範囲を超える内容・金額の補償は自賠責保険ではカバーできません。

自分が加害者になってしまった場合で、自分のほうもケガをしたり車が壊れたとしても、その補償は受けられません。

被害者を死亡させてしまった場合に相手方から3000万円以上の賠償を求められたとしても、自賠責から支払われるのは3000万円までと決まっていますから、超過ぶんは自賠責保険によらないで支払う必要があります。

被害者の車の修理など物損に対しても一切補償されません。

そのため、実際問題としては、自賠責だけで交通事故の補償をすべてカバーすることはできないと考えても良いのです。

自賠責と任意保険の補償対象の違いをまとめると以下のとおりです。

| 被害者側 | 加害者側 | |||

|---|---|---|---|---|

| ヒト (治療費など) |

モノ (修理費など) |

ヒト (治療費など) |

モノ (修理費など) |

|

| 自賠責保険 | ○ | × | × | × |

| 任意保険 | ○ | ○ | ○ | ○ |

任意保険ではこんなことが補償される

自賠責では被害者側に対する対人賠償のみが補償の対象でした。

任意保険は、幅広く補償がされます。

任意保険は、おもに7種類の補償からなっています。

保険会社によって、多少異なりますが、一部の補償は省くことで保険料を抑えたり、逆に手厚くしたりなど、カスタマイズして加入します。

任意保険の7つの保障内容は以下のとおりです。

| 対人賠償保険 |  事故により相手にケガをさせたり、死亡させたりしてしまった場合に補償を受けられます。被害者への対人賠償は自賠責保険の役割ですが、金額的に自賠責では足りない部分を補います。 事故により相手にケガをさせたり、死亡させたりしてしまった場合に補償を受けられます。被害者への対人賠償は自賠責保険の役割ですが、金額的に自賠責では足りない部分を補います。 |

|---|---|

| 対物賠償保険 |  自分が加害者として負ってしまった、物に対する賠償金を補償します。相手方の車や、家屋、ガードレールなどにぶつかって破損させてしまった場合の修理費などです。 自分が加害者として負ってしまった、物に対する賠償金を補償します。相手方の車や、家屋、ガードレールなどにぶつかって破損させてしまった場合の修理費などです。 |

| 搭乗者傷害補償保険 |  事故が起きたとき、自分を含めて、車に搭乗していた人が負ったケガや死亡などの補償を受けられます。 事故が起きたとき、自分を含めて、車に搭乗していた人が負ったケガや死亡などの補償を受けられます。 |

| 人身傷害補償保険 |  事故でケガをしたり死亡したりした場合、相手に非がある場合は相手方の保険で補償が受けられますが、自分の過失が大きい場合はそうはいきません。そんなときこの保険があれば過失割合に関係なく、自分が受けた損害は補償を受けられます。 事故でケガをしたり死亡したりした場合、相手に非がある場合は相手方の保険で補償が受けられますが、自分の過失が大きい場合はそうはいきません。そんなときこの保険があれば過失割合に関係なく、自分が受けた損害は補償を受けられます。 |

| 自損事故保険 |  相手のいない事故や、過失が100%自分にしかない場合の事故で、自分自身が被った被害について補償されます。原則として任意保険には必ずセットされています。 相手のいない事故や、過失が100%自分にしかない場合の事故で、自分自身が被った被害について補償されます。原則として任意保険には必ずセットされています。 |

| 無保険車傷害保険 |  自分が被害者になった場合で、加害者が保険に加入していないか、していても不十分な場合、相手方から十分な補償を受けられないため、この保険から補償を受けられます。原則として任意保険には必ずセットされています。 自分が被害者になった場合で、加害者が保険に加入していないか、していても不十分な場合、相手方から十分な補償を受けられないため、この保険から補償を受けられます。原則として任意保険には必ずセットされています。 |

| 車両保険 |  事故によって車そのものに生じた損害が補償されます。事故のほか、イタズラで車体をキズつけられた場合や、盗難の被害なども対象になります。 事故によって車そのものに生じた損害が補償されます。事故のほか、イタズラで車体をキズつけられた場合や、盗難の被害なども対象になります。 |

生命保険や医療保険と同様に、上記のような補償内容をベースとして、さまざまな特約(オプション)をつけることもできます。

特約の内容は保険会社によって違いますが、一例として、以下のようなものがあります。

| 弁護士費用特約 | 事故の示談や相手方との交渉を弁護士に依頼する場合の弁護士費用を補償します。 |

|---|---|

| 代車費用特約 | 事故によって車を修理している間、代車を使用する際の費用を補償します。 |

| ファミリーバイク特約 | 契約者と家族がバイクを運転する場合に、バイク事故の対人・対物・自損賠償などを補償します。 |

さらに、任意保険では、保険会社が加入者に対してロードサービスを提供しています。

事故や故障で車が動かなくなってしまった場合のレッカー移動や、カギの閉じ込み、ガス欠、バッテリー上がりなどのトラブルへの対応といった自動車関連のサービスのほか、遠方で事故を起こして帰宅の手段がなくなってしまった場合の宿泊費の補償など、さまざまな付帯サービスが用意されています。

基本の補償内容と、各種特約によって、一口に自動車保険といっても商品・プランによってかなりの違いがあります。各保険会社の付帯サービス、事故対応の違いなども加わって、任意保険は非常に複雑になり、選び方も難しいものになっています。

任意保険の保険料はどうやって決まる?

任意保険に加入したら、保険料を支払わなくてはなりませんが、いくらぐらいになるのでしょうか?

生命保険などがそうであるように、自動車保険の場合も、補償額など保険のプランによって保険料は異なってきます。

そして生命保険が本人の年齢や、健康状態などで保険料が変わるように、自動車保険は車種などから最終的な保険料が決定されます。

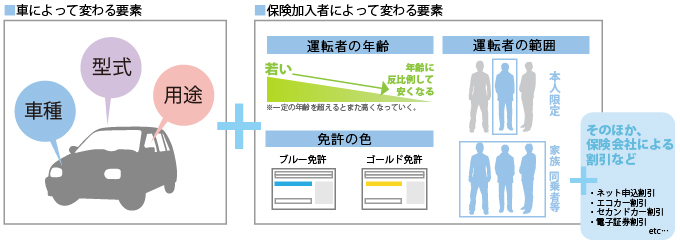

保険料を左右する要素としては以下のようなものがあります。

最後に挙げた運転者限定について補足しましょう。

任意保険では、運転者を限定して、あるいは限定しないで保険をかけることができます。

運転者を限定しないということは、その車を誰が運転していても、保険が適用されて万一の場合には補償が受けられるということです。

対して、「本人限定」とすると、保険を契約した本人以外が運転していた場合は保険が適用されません。

「配偶者限定」「家族限定」など、この範囲を変えていくことができて、家族で車を共用している場合など、リスクに備えることができますが、範囲を広く取るほど保険料は高くなります。

保険会社によっては、さまざまな条件で保険料の割引をしています。

通販型の保険会社で、インターネットから申し込めば安くなる、といった場合もあります。

また、最近よく聞かれる「リスク細分化型」と呼ばれる商品は、条件を細かくつけて少しずつ保険料を安くしてくれるものです。

たとえば車にエアバッグがついているかどうか、ゴールド免許かどうか、年間の走行距離は、など、事故のリスクが少ないと考えられる条件にあてはまるほど、安い保険料で加入できます。

保険料の決め手「等級制度」について

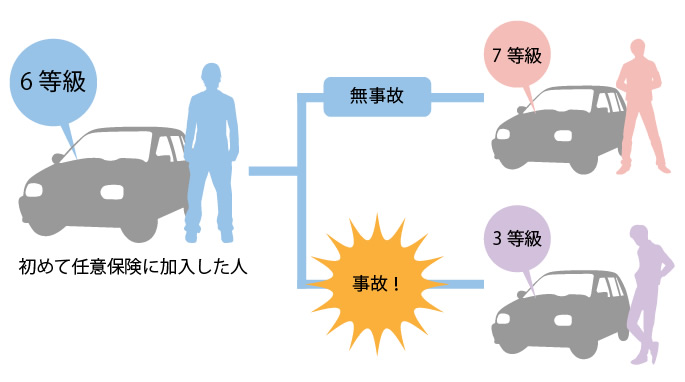

保険料に関しては、等級制度についても知っておきましょう。

任意保険の保険料は「この人はあまり事故を起こさないのではないか」と考えられる人ほど、安くなるというシステムがあります。

その基準となるのが、「今までに事故を起こしたことがあるかどうか」という事実にもとづいて決められる「等級」です。

正式には「ノンフリート等級」といい、この制度は「ノンフリート等級別料率制度」といわれています。

初めて任意保険に加入した人は「6」という等級になります。

その後1年間、無事故で過ごした場合、翌年には等級がひとつ上がって「7」になります。

反対に、事故を起こしてしまった場合、翌年は等級が下がります(1つの事故で3等級下がります)。

等級は1~20まであり、高い等級では保険料が割り引かれ、低い等級では割り増しとなります。

等級ごとの割引・割増の有無と料率は保険会社ごとに決まっています。

これにより、事故をよく起こす人と起こさない人の間で保険料に差ができ、結果として、全体では任意保険加入者の保険料負担の公平性を保っています。

保険金は事故があれば支払われ、そのお金は加入者の保険料なのですから、同じ額だと、事故が多い人のために、事故が少ない人が保険料を払ってあげていることになってしまうからです。

なお、事故の有無で等級に変化があるといいましたが、正確には、事故があって任意保険を使用したことによって等級に影響が出ます。

そのため、ごく軽い事故の場合は、等級を下げないためにあえて任意保険は使わずに自費で対応する、という選択をする人もいます。

また、補償の種類によっては保険を使用しても等級に影響しない場合もあります。

この等級は、もしも加入している保険会社を変えたとしても、引き継がれます。

補償内容と保障額の決め方は?

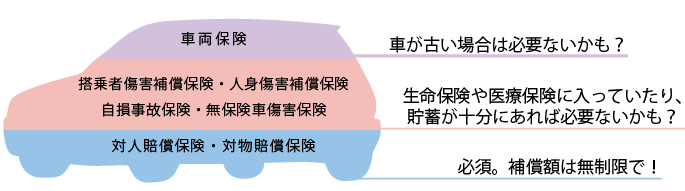

補償の範囲も保障額の上限も決まっていた自賠責に比べて、任意保険は複雑です。しかし無駄な保険料を払うことはないですから、最適なプランを組みたいものです。任意保険の補償内容を決めるための考え方をおさえておきましょう。

対人、対物賠償は無制限を基本に

まず、補償には大きくわけて、「損害賠償」とそれ以外があることに注目してください。

事故によって他人に損害を与えてしまった場合、加害者には賠償責任が生じ、賠償金を支払わなくてはならなくなります。

この賠償金を補償してくれる保険として、「対人賠償」と「対物賠償」があります。

これらは任意保険の核となるもので、任意保険に入るなら必ず必要なものです。

そもそも損害保険は、起こりうる損害を予測してそれに備えるものですが、相手のある損害賠償については、どのくらいの賠償を請求されるかあらかじめ予測することは困難です。

自賠責では、対人賠償を、死亡の場合3000万円などと上限が決まっていますが、任意保険の対人・対物賠償は上限無制限ということも可能です。

無制限とした場合は、相手方からいくら請求されたとしても、すべて保険で補償されます。

上限をつけることもでき、上限つきは無制限よりも保険料が安くなりますが、対人・対物賠償については、無制限が基本と考えるべきだと思います。

というのも、賠償金額は高額になることが多く、死亡事故の場合、3億円を超えることもまれではありません。

死亡した人が生きていた場合に得られたであろう利益の補償(これを逸失利益と言います。会社員であれば定年まで働いたとした場合の給与総額などです)や、遺族への慰謝料などを含め、個人が補償するのは難しい金額です。

対物賠償は、対人ほどではありませんが、それでも億単位になることも少なくありません。

特に、店舗などを破損した場合、それによって営業できなかった期間の店の利益なども賠償の対象になります。

そのため、これら損害賠償への補償はできるだけ無制限としておくほうが安心なのです。

どうしても保険料の負担が厳しい場合は、対物賠償の額を上限設定することで抑えます。

その他の補償

その他の補償については、どう考えればいいでしょうか。

自分のケガや死亡、自分の車の修理など、もちろん、保険で補償されれば安心なのは間違いありません。ですが、なんでもかんでも補償をつけていくと保険料が高くなっていくばかりです。

ここで注意したいのは、その損害は、任意保険でなければ絶対にカバーできないのかどうか?という点です。

自賠責でカバーできないから任意保険に入るんじゃないの?と思われたかもしれませんが、そういう意味ではありません。

「車の修理」というと、つい、「自動車保険で」と、リスクの種類と保険商品の種類をつなげて考えてしまいがちですが、要は、「修理するお金があればよい」ということですよね。

相手のある損害賠償が、どんな高額な賠償金を請求されるのかわからないのに対して、車の修理費用などは上限を予測することができます。

修理費だけで何百万もかかることはないのですから、それだけの貯蓄があるなら、必ずしも保険に入る必要すらないのです。

自分のケガや死亡についても同様で、すでに生命保険や医療保険に入っているなら、そこからの保険金でまかなうことができます。

健康保険など公的な保険ももちろん利用できるのです。

つまり、車に関係することだからといって自動車保険の枠内だけで考えるのではなく、他の保険や、自分の貯蓄など、トータルに考えることが必要です。

もしもの場合にどれくらいのお金が必要で、どうやってそれをまかなうのか、という視点で考えていきます。

※注:相手がある事故の場合で、被害者である自分が被ったケガの治療費などは、相手方が賠償すべきもののため、自分の医療保険は使えないか、給付後に特別な手続きが必要な場合があります。

任意保険に入るにはどうすればいい?

任意保険に加入する流れをおさえておきましょう。

STEP1 必要な補償などを考える

どんな補償内容・補償額が必要なのかを検討します。

どんな補償内容・補償額が必要なのかを検討します。

車両保険はつけるかつけないか、運転者の範囲はどうするかなど、補償内容によって保険料が違ってきますので、車の利用スタイル(仕事で毎日使うのか、休日にたまに乗るだけなのか、など)を振り返ったりしつつ、必要な補償を決めていきます。

STEP2 保険会社選び/見積もりを依頼

いくつかの保険会社に見積もりを依頼します。保険料は車種などのほか、個々人の状況(等級など)によって変わってくるので個別の見積もりが必要です。

いくつかの保険会社に見積もりを依頼します。保険料は車種などのほか、個々人の状況(等級など)によって変わってくるので個別の見積もりが必要です。

ネットで複数の保険会社に一度に見積もりを依頼できる一括見積もりサイトなどを利用すると簡単です。

新車購入時に、ディーラーの人から任意保険をすすめられると思いますが、その場合も、ディーラーさんのすすめる1社だけでなく、他の保険会社も検討したほうがいいでしょう。

STEP3 見積もりと補償内容を比較検討し、決定する

保険料の見積りや補償内容を検討し、入りたい保険が決まったら、保険会社や保険代理店に加入の意思を伝え、加入手続きを行います。

保険料の見積りや補償内容を検討し、入りたい保険が決まったら、保険会社や保険代理店に加入の意思を伝え、加入手続きを行います。

申込みはネットや電話だけで行うことも可能です。

保険会社によっては、ネットの申し込みの場合は少し割引があることなどもあります。

STEP4 加入手続き、保険料を入金

一般的には申込書に必要事項を記入するほか、車検証や免許証のコピーなど、必要書類と合わせて提出します。

一般的には申込書に必要事項を記入するほか、車検証や免許証のコピーなど、必要書類と合わせて提出します。

通販型の保険会社の場合、ネットで手続きするだけで書類提出がいらない場合もあります。

保険料は、クレジットカード決済、銀行振込、コンビニ支払いなどで支払います(保険会社によって違います)。

不備がなければ、後日、保険証券などが送られてきて完了です。

※すでに任意保険に入っている場合は

すでに任意保険に入っている場合は、満期(契約期間)の約2か月前に、更新の案内が届くはずです。更新せずに、保険を見直して、別の保険に乗り換える場合も、上記の流れは同じ。ただし、見積もりの際に、手元に更新の案内と、現在、契約中の保険証券を用意しておくと的確な見積もりが可能になります。

まとめ:とりあえずこれだけ知っていればOKなポイント

ここまで、任意保険の基礎知識を解説してきました。おさらいとして、最低限、おさえておきたいポイントを挙げておきます。

(1)自動車保険には自賠責保険と任意保険があり、自賠責保険は車を持っている人は自動的に加入している。

(2)自賠責保険だけでは不足することがほとんどなので、自分で任意保険を探して加入したほうがよい。

(3)任意保険は、自賠責だけでは足りない損害賠償への補償(対人賠償・対物賠償)が基本。保障額は無制限にするべき。

(4)対人賠償・対物賠償以外の、その他の補償(車両保険など)については、各自が必要性に応じてつけるかどうかを考える。

(5)補償内容のほか、車種や自分の年齢、運転者の限定などによって保険料は変わる。

(6)任意保険に加入後、事故がないまま年数が過ぎれば「等級」が上がり、保険料は安くなっていく。反対に、事故があって保険を使うと「等級」が下がり、保険料は高くなっていく。

(7)任意保険に加入するには、車のディーラー、保険代理店などを通じて入るほか、一括見積もりサイトなどを使って自分で保険会社を探して申し込めばよい。

(8)事故が起きた場合は、加入している任意保険の保険に届け出る。

(9)事故の加害者・被害者双方の過失割合によって、支払われる保険金が決まる。保険金の請求は加害者からでも被害者からでもできる。

(10)災害などの特殊なケースでは任意保険が使えないことがある。また、軽い事故の場合は自賠責保険のみで対応し、任意保険を使用しないこともある。

【保険診断センター取り扱い保険会社の自動車保険】

◎セコム損害保険